El microcrèdit a Espanya, lluny de la utopia de Yunus

El que va començar com una obra d’humanitat i de generositat amb la gent

pobra a Bangladesh ha acabat derivant en el que molts experts consideren una

estafa i una amenaça a Espanya. Els microcrèdits i les empreses que gestionen

aquest tipus de préstecs no tenen res a veure amb Muhammad Yunus i la creació

del Banc Grameen, ara fa 34 anys.

En països com Espanya, amb un panorama econòmic molt diferent al de

Bangladesh, cada vegada són més les empreses que neixen amb l’objectiu de

prestar microcrèdits als seus clients. Els anuncis atractius i la possibilitat

d’aconseguir diner fàcil i ràpid ha provocat un alt creixement d’aquest mercat.

Però no tot són flors i violes. Experts i professionals es mostren molt crítics

davant les condicions de retorn d’aquests préstecs i el perill de provocar un

gran endeutament en les persones que hi recorren. Per exemple, el portaveu de l’Organització de

Consumidors i Usuaris (OCU) Jorge Mora afirma en un article de El País que

si el deutor no retorna l’import, el deute augmenta encara més, ja que les

empreses reclamen comissions i interessos addicionals.

En el mateix article, Mora presenta clars exemples sobre perquè considera

que un microcrèdit no sol ser una bona idea davant la necessitat de diner ràpid

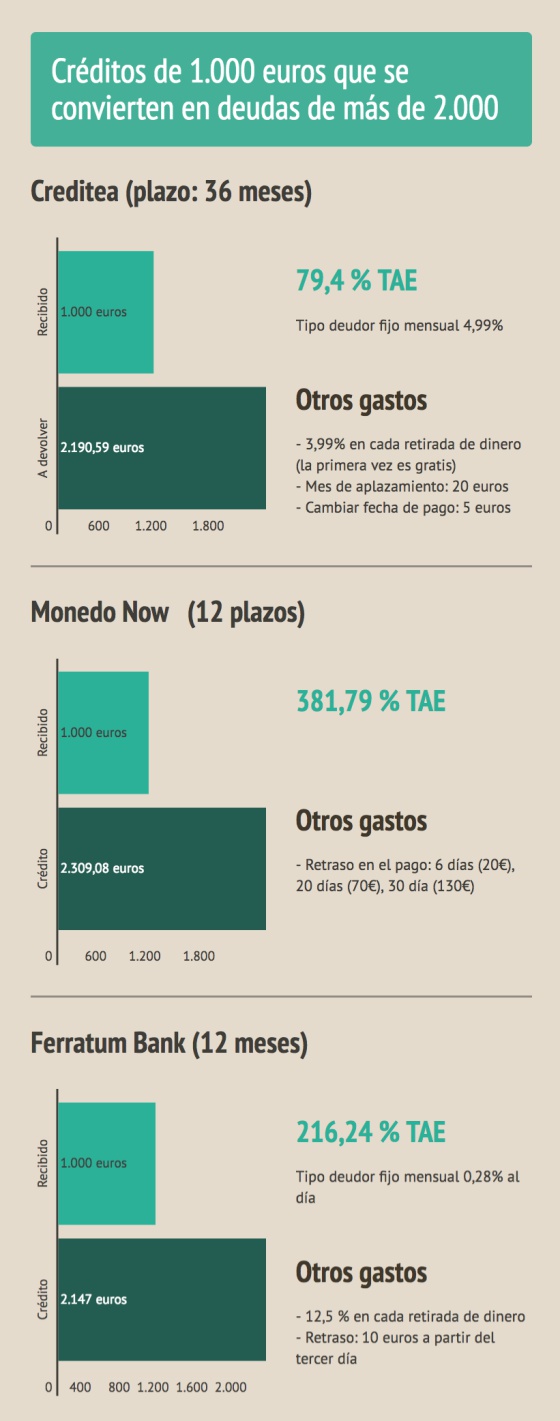

i fàcil. El portaveu d’OCU mostra les conseqüències de demanar un crèdit de

1.000 euros a la companyia Monedo Now, que, a part de demanar un 79% d’interessos,

reclama pagaments extres com el 3,99% en cada retirada de diners o pagar 5

euros si el deutor vol canviar la data de pagament. Al final, el client acaba

retornant, com a mínim, 2.309,08 euros.

|

| Estudi sobre els interessos i els pagaments de microcrèdit de tres empreses diferent. / Font: Verne, El País |

Durant els últims anys s’ha qüestionat molt la poca claredat dels

contractes i ofertes que presenten les companyies de microcrèdit i, a més a

més, aquestes empreses no les regula el Banc d’Espanya. És per aquest motiu que

l’any 2013 va néixer l’Associació Espanyola de Microcrèdits (AEMIP), amb l’objectiu

de “realitzar un exercici de protecció del sector i dels seus clients”, segons

es defineix la pròpia associació a la seva pàgina web. Actualment, 15

companyies diferents s’han adherit a AEMIP, d’entre les quals destaquen Vivus o

Dineo. L’associació vetlla per la

utilització d’un llenguatge més clar en les ofertes de les empreses i per

assessorar també als seus clients. Una altra mesura per millorar la situació

dels microcrèdits a Espanya és la introducció de la figura d’un mediador entre

la companyia i el deutor en determinats casos. Tot i així, l’ideari d’AEMIP no

és utòpic, ja que, per exemple, aquest mediador suposa un cost addicional al client.

El Confidencial afirma en un article publicat l’any 2014 que els experts tenen

diversos posicionaments, però tots coincideixen en que demanar un microcrèdit

ha de fer-se en casos “d’extrema necessitat de diner a curt termini”.

Tot i les dures crítiques d’economistes i experts, el número de

microcrèdits concedits no para de créixer any rere any. La web de la companyia

Contante presenta un estudi que va fer AEMIP sobre els microcrèdits l’any 2016

on s’afirma que aquest tipus de préstec mou prop de 200 milions d’euros cada

any. És, per tant, un negoci realment important al nostre país.

Comentaris

Publica un comentari a l'entrada